Tips voor het opstellen van een proefbalans (met 4 illustraties)

Wanneer alle transacties voor een bepaalde periode worden ingevoerd in dochterboekhouding en op hun respectieve rekeningen in het grootboek worden geboekt, worden ze in evenwicht gebracht door hun twee zijden uit te werpen door het verschil te maken. Vervolgens wordt een lijst van deze saldi opgesteld door alle debetsaldi aan de linkerkant en tegoeden aan de rechterkant te groeperen en beide zijden te totaliseren.

Het is belangrijk om op te merken dat transacties voor een periode talrijk kunnen zijn, dat vouchers die daarmee te maken hebben zich kunnen ophopen in enorme bestanden, de ingangen en boekingen honderden pagina's kunnen bevatten, maar de essenties (saldi) zijn samengevat in een kleine lijst van saldi en de lijst met saldi wordt een proefbalans genoemd.

De partijen aan wie wij goederen op krediet verkopen, zijn onze debiteuren. In het bedrijfsleven komen kredietaankopen en kredietverkopen vaak voor. Dus toen we goederen op krediet aan onze klanten verkochten en, als ze nog niet waren afgewikkeld, hun rekeningen een debetsaldo vertonen. Als deze debetsaldi afzonderlijk worden weergegeven, is het omslachtig en onpraktisch, omdat de afzonderlijke afschrijvingen op een aantal pagina's worden weergegeven.

Om dit te voorkomen, wordt het bedrag van dergelijke persoonlijke (debiteuren) rekeningen, die een debetsaldo vertonen, getotaliseerd en wordt dit geconsolideerde totaalcijfer weergegeven als een enkel artikel in de proefbalans als Diverse Debiteuren. Evenzo zijn de partijen bij wie we goederen op krediet hebben gekocht onze crediteuren. Als we niet hebben afbetaald, laten hun accounts een creditsaldo zien.

Het bedrag van dergelijke persoonlijke accounts, die tegoeden weergeeft, wordt opgeteld en dit geconsolideerde totaalcijfer wordt in de proefbalans weergegeven als Diverse crediteuren als één artikel.

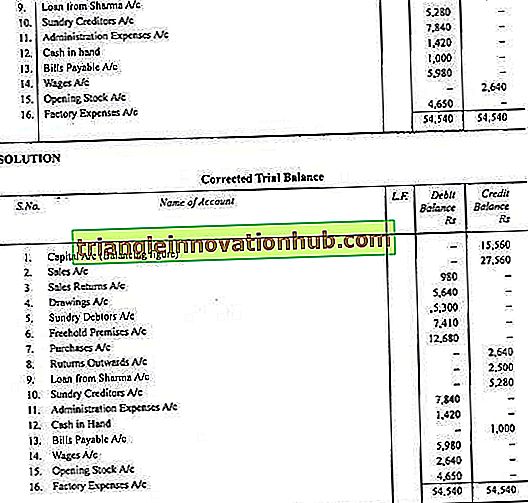

Een proefbalans is een samenvatting van alle uitstaande saldibalansen die op een bepaalde datum uitstaan. De debetsaldi van de rekeningen moeten in de debetkolom worden geschreven, terwijl tegoeden van de rekeningen in de credit-kolom moeten worden geschreven. Dr. en Cr. zijn tussen haakjes weergegeven in de volgende tabel die van grote hulp zijn bij het opstellen van de proefbalans.

Afbeelding 1:

Afbeelding 2:

Afbeelding 3:

Afbeelding 4: