Tussenrekening en herstel van fouten

Tussenrekening en herstel van fouten!

Een tussenrekening wordt geopend om het proefbalans bij te houden, wanneer boekhoudfouten tot onenigheid over de proefbalans leiden. De fout kan worden verholpen na het opstellen van de eindafrekening. In een dergelijk geval wordt een Tussenrekening overgedragen naar het volgende boekjaar.

Als de fouten de nominale rekeningen beïnvloeden, wordt de winst verhoogd of verlaagd. Dit komt omdat alle nominale rekeningen worden overgedragen naar Trading en Winst- en verliesrekening. De winst wordt verhoogd of verlaagd vanwege fouten in nominale rekeningen.

De balans wordt echter ook beïnvloed door de fouten van nominale rekeningen, omdat de winst uiteindelijk wordt overgedragen naar de kapitaalrekening, die in de balans staat. Als er fouten in persoonlijke en reële rekeningen voorkomen, wordt de balans aangetast en de winst of het verlies.

Na de opstelling van de rekeningen mogen normale rekeningen niet via de betrokken nominale rekeningen worden gerectificeerd. Daarom moeten de fouten van het voorgaande jaar zodanig worden gecorrigeerd dat het handelsresultaat van het volgende jaar waarin de fouten worden rechtgezet, niet wordt beïnvloed. Bijgevolg moet de correctie van bedragen met betrekking tot nominale rekeningen worden uitgevoerd via een speciale rekening met de vorm van een "Winst- en verliesaanpassingsrekening". Na correctie van fouten wordt het saldo in de Winst- en verliespasrekening overgezet naar Kapitaalrekening.

Afbeelding 1:

De boeken van de heer Anandi voor het jaar eindigend op 31 maart 2014 werden gesloten met een verschil in overgedragen boeken.

De volgende fouten zijn achteraf gedetecteerd en u moet in de periode 2004-2005 de benodigde rectificatie-gegevens doorgeven.

(a) Returns Outwards Books werd gegoten Rs 10 kort

(b) Het totaal van de kortingskolom aan de debetzijde van het kasboek voor maart 2004, ter hoogte van Rs 150, is niet geboekt op grootboek

(c) Rs 600 betaald voor de aankoop van kantoormeubilair werd geboekt op de inkoopaccount.

(d) Een creditering van Rs 76 werd ten onrechte geboekt in het verkoopgrootboek als Rs 67.

(e) Het verkoopaccount werd begrepen door Rs 1.000 vanwege verkeerde overdracht in het verkoopdagboek.

(f) Het sluiten van aandelen werd overschat door Rs 1.000 door een verkeerde ingave van de inventaris.

Oplossing:

Afbeelding 2:

Schrijf de rectificatie-items van het volgende in:

(a) Pre-Suspense-fase

(b) Post-Suspense en Pre-Final Account Stage en

(c) Post-Suspense en Post-Final Account Stage:

Afbeelding 3:

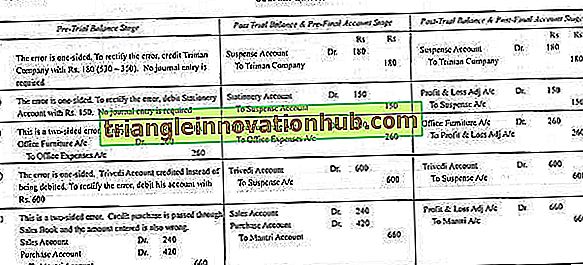

De volgende fouten zijn begaan door de accountant van een bedrijf:

(a) Cash Rs. 350 betaald aan Triman Company gepost als Rs. 530.

(b) Aankoop van stationaire waarde Rs. 150 zijn niet geplaatst in het kasboek.

(c) Rs. 260 betaald voor de aankoop van nieuw kantoormeubilair werd ten laste van de kantoorkostenrekening gebracht (negeer de afschrijving).

(d) Kredietverkoop aan Trivedi van Rs. 300 werd geboekt op het krediet van zijn account.

(e) Een aankoop van Rs. 420 van Mantri werd door het Sales Day Book als Rs. 240.

Hoe zou je de fouten herstellen als dat gebeurt?

(i) Ze werden gedetecteerd voordat het proefbalans werd voorbereid.

(ii) Ze werden gedetecteerd na het opstellen van het proefbalans, maar vóór het opstellen van de eindrekeningen (het verschil werd genomen naar de suspense-rekening).

(iii) Ze werden gedetecteerd na het voorbereiden van de eindafrekening.

Oplossing:

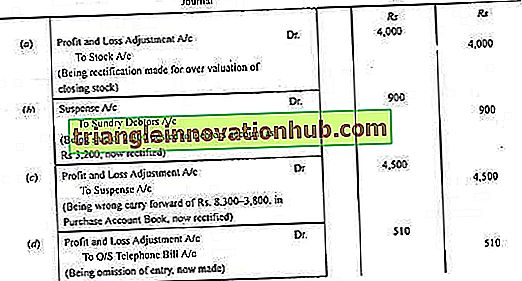

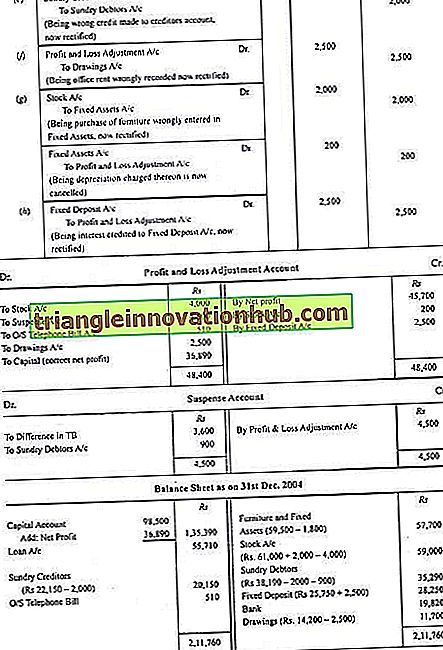

Afbeelding 4:

Het volgende is de balans op 31 december 2004:

Na onderzoek zijn de volgende fouten ontdekt:

(a) De slotvoorraad was overgewaardeerd door Rs. 4.000.

(b) Een verkoop van Rs 2.300 werd geboekt in het verkoopdagboek als Rs 3.200, hoewel deze correct in de verkooprekening was geboekt.

(c) Het totaal van één pagina van het Dagboek werd overgedragen als Rs 3.800 in plaats van Rs 8.300.

(d) De uitstaande telefoonrekening van Rs 510 is niet in de boeken opgenomen.

(e) Een verzameling Rs 2000 van een klant werd geboekt op het crediteurenaccount.

(f) Huur van een maand Rs. 2.500 werd geregistreerd in de boeken als huur van het woonhuis van de eigenaar.

(g) Sommige oude meubels werden gekocht voor Rs 2000 voor wederverkoop, maar ze werden in de boeken opgenomen als vaste activa en de afschrijving werd berekend op 10% per jaar.

(h) Een vaste storting van Rs 5.000 verviel en Rs 7.500 werd gerealiseerd. Maar het volledige bedrag werd overgemaakt naar een vaste depositorekening

Toon de benodigde journaalboekingen om de fouten recht te zetten, een Winst- en verliesaanpassingsrekening en de balans na de rectificatie voor te bereiden.

Oplossing: