Indeling van de afwijking: 3 Categorieën

De volgende punten markeren de drie categorieën in classificatie van varianties.

(i) Wanneer materialen worden afgerekend op productie tegen de werkelijke prijs:

Het is het verschil tussen de standaardkosten van directe materialen die zijn opgegeven voor de bereikte productie en de werkelijke kosten van gebruikte materialen.

Dus, voor het achterhalen van materiële kosten, wordt het noodzakelijk om vast te stellen:

(i) werkelijke hoeveelheid gebruikte materialen,

(ii) werkelijke prijs per eenheid;

(iii) Standaardhoeveelheid materialen en

(iv) Standaardprijs per eenheid.

(ii) Wanneer materialen worden gefactureerd tegen de standaardprijs:

De som van prijs en gebruiksvariatie.

We weten dat de variantie van de materiaalkosten ook verder kan worden geanalyseerd op basis van de oorzaken, dwz (i) Prijs en (ii) Variantie van hoeveelheid / gebruik.

Hoeveelheid of gebruiksvariantie kan opnieuw worden onderverdeeld in (i) Mix-variantie en (ii) Opbrengsvariantie.

Materiële kostenvariantie = (standaardkosten - werkelijke kosten)

Materiaal OF = (standaard aantal x standaardtarief) - (werkelijke hoeveelheid x werkelijke snelheid)

1. Directe materiaalprijs of prijsafwijking:

(i) Wanneer materialen worden afgerekend op productie tegen werkelijke prijzen:

Het is het verschil tussen de opgegeven standaardprijs en de werkelijke prijs die is betaald voor de gebruikte directe materialen.

(ii) Wanneer materialen worden gefactureerd tegen de standaardprijs:

Het is het verschil tussen de standaardprijs en de werkelijke prijs die is betaald voor gekochte directe materialen.

De MPV ontstaan voor:

(i) Prijswijziging;

(ii) Wijziging van de transportkosten;

(iii) Geen kwantumkorting te verkrijgen;

(iv) hoeveelheid materiaal is anders dan standaard enz.

Materiële prijsafwijking = (standaard tarief - werkelijke snelheid) x werkelijke hoeveelheid

2. Direct Materiaalgebruik of Hoeveelheidsvariatie:

Dit is het verschil tussen de opgegeven standaardhoeveelheid en de werkelijk gebruikte hoeveelheid.

MUV = (standaard hoeveelheid - werkelijke hoeveelheid) x standaard prijs per eenheid

Deze afwijking verschijnt als gevolg van:

(i) Verandering in productontwerp;

(ii) Gebruik van gebrekkige of ondermaatse materialen;

(iii) Pilferage;

(iv) Onzorgvuldigheid bij het omgaan met materialen;

(v) Inefficiënte productiemethode;

(vi) Ongeschoolde werknemer, enz.

(a) Directe materiaalmixafwijking:

Het is het verschil tussen de werkelijke hoeveelheden materialen die in een mengsel worden gebruikt voor de standaardprijs en de totale hoeveelheid gebruikte materialen tegen de gewogen gemiddelde prijs per eenheid materiaal, zoals weergegeven in het standaard kostenblad. Kortom, het is het verschil tussen de standaard en de daadwerkelijke samenstelling van een mengsel.

Onnodig te vermelden dat deze variantie alleen van toepassing is wanneer directe materialen fysiek worden gemengd. Dus, waar een standaardmix wordt gespecificeerd, zal er een verschil in materiaalmix verschijnen. Dit gebeurde vanwege het tijdelijke tekort of de gestegen materiaalkosten.

Materiaalmengselafwijking =

OF, MMV = Standaardprijs (Herziene standaardhoeveelheid - werkelijke hoeveelheid)

waar,

Herziene standaardhoeveelheid = Totaal gewicht van werkelijke mix / totaalgewicht van standaardmix x standaardhoeveelheid

Er zal een gunstige afwijking zijn als de werkelijke hoeveelheid kleiner is dan de herziene standaardhoeveelheid en omgekeerd in het andere geval.

Afbeelding 1:

In een bedrijf verschilt de daadwerkelijke mix van de standaardmix, maar er is geen verandering in de uitvoer:

(b) Directe materiaalspecifieke variantie:

Dit is het verschil tussen het standaardrendement van de werkelijke invoer van materialen en het werkelijke rendement, beide gewaardeerd tegen de standaard materiaalkosten van het product, dwz het is kort gezegd het verschil tussen de opgegeven standaardopbrengst en de verkregen werkelijke opbrengst. Dit is met name van toepassing in procesindustrieën waar verlies bijna een 'must' is.

Nadat rekening is gehouden met het normale verlies, wordt het mogelijk om een standaardopbrengst of -output in te stellen. Standaard opbrengst is de output die wordt verwacht van de standaard invoer van grondstoffen. Maar in de praktijk verschilt de werkelijke uitvoer van de standaarduitvoer en is het verschil bekend als opbrengstvariantie.

Variatie materiaalopbrengst = (standaard opbrengst - werkelijke opbrengst) x standaard opbrengstpercentage

Als het werkelijke rendement meer is dan het standaardrendement, is dit een gunstige variantie en vice versa.

Standaard opbrengstpercentage kan worden vastgesteld door de totale kosten van standaarduitvoer met de standaardhoeveelheid uitvoer.

Verschillen in materiaalopbrengst ontstaan als gevolg van:

(a) Gebrek aan zorgvuldigheid bij het hanteren van materialen;

(b) Defecte werkwijze;

(c) Toepassing van onjuiste uitrusting, gereedschappen, machines enz.

(d) Gebrek aan goed toezicht door het personeel.

(e) Substandaard kwaliteit van materialen.

Afbeelding 2:

Bereken de volgende afwijkingen uit de informatie:

(i) Materiële kostenvariantie,

(ii) Materiaalgebruiksvariatie,

(iii) Materiële prijsafwijking, en

(iv) Variatie van de materiaalmix.

Afbeelding 3:

Bereken prijs, gebruik en mixafwijkingen van de onderstaande gegevens:

Afbeelding 4:

In een productieproces zijn de volgende normen van toepassing:

Standaard prijs: Grondstof A @ Re. 1 per kg

Standaard prijs: grondstof B @ Rs. 5 per kg

Standaardmix: 75% A; 25% B

Standaard opbrengst (gewicht van het product als een percentage van het gewicht van de grondstoffen): 90%

In een periode waren de werkelijke materiaalkosten, verbruiken en uitvoer:

Gebruikt: 8, 800 kgs A, Costing Rs. 9300

3.200 kg B, kostprijs Rs. 15.700

Output: 11, 340 kg producten

De gebudgetteerde output voor de periode was 14.400 kg.

Stel een material cost operating statement op en laat zien hoe de verschil in materiaalkosten is opgebouwd uit activiteits- en opbrengstpercentage.

Afbeelding 5:

Bereken (i) gebruiksvariantie, (ii) prijsvariantie wanneer de variantie wordt geaccumuleerd op het moment van aankoop, (iii) prijsvariantie wanneer de variantie wordt geaccumuleerd op het punt van uitgifte op FIFO-basis en (iv) prijsvariantie wanneer de variantie wordt geaccumuleerd op het punt van uitgifte op LIFO-basis.

(b) Wat is het effect op de waardering van de eindvoorraad wanneer materialen worden gefactureerd op basis van (iii) en (iv) hierboven?

B. Rechtstreekse loonkostenvariatie:

Het is het verschil tussen standaard directe lonen of arbeidskosten en de werkelijke directe lonen of arbeidskosten.

Arbeidskostenvariantie = standaardkosten - werkelijke kosten

Arbeidskostenvariantie = (standaardtarief x standaardtijd) - (werkelijke snelheid x werkelijke tijd)

1. Directe loonafhankelijkheid:

Volgens ICMA, Londen, is het "dat deel van de loonvariantie dat het gevolg is van de verschillen tussen de gespecificeerde standaardrente en de feitelijk betaalde rente", dwz het is niets anders dan het verschil tussen de standaard en de werkelijke directe loonvoet per uur voor het totale aantal uren dat gewerkt is. Dit is eigenlijk de verantwoordelijkheid van de personeelsafdeling en het is vergelijkbaar met afwijkende materiaalprijzen.

Labour Rate Variance = (Standard Rate - Actual Rate) x Werkelijke uren gewerkt

Directe loonpercentageverschillen ontstaan als gevolg van:

(i) De verandering in het basisloonstarief;

(ii) De verandering van tijdsnelheid naar stuksnelheid, of omgekeerd;

(iii) De gebrekkige werving en plaatsing van werknemers;

(iv) Het opnemen van nieuwe werknemers;

(v) De overuren werken hoger of lager dan het standaardtarief;

(vi) de hogere of lagere tarieven die worden betaald aan de occasionele werknemers;

(vii) De overuren werken bij hogere of lagere dan gespecificeerde uren etc.

2. Rechtstreekse arbeidsefficiëntievariantie:

Het is het verschil tussen de opgegeven standaard arbeidsuren en de feitelijk betaalde arbeidsuren. Het wordt ook Labour Time Variance genoemd.

Arbeidsefficiëntievariantie = (standaarduren voor werkelijke productie - werkelijke uren exclusief abnormale stilstandtijd) x standaard uurtarief

(waar, standaard uren voor werkelijke productie = werkelijke productie x standaard uur vereist per eenheid)

of, Arbeidsefficiëntievariantie = (werkelijke productie - standaardproductie) x standaardtarief per eenheid

waar, standaardproductie = werkelijk uur (met uitzondering van abnormale stilstandtijd) / standaardtijd per eenheid

Er moet aan worden herinnerd dat de variantie gunstig zal zijn als de werkelijke tijd korter is dan de standaardtijd of de werkelijke productie meer is dan de standaardproductie en omgekeerd in het tegenovergestelde geval.

De gevallen van arbeidsefficiëntievariantie zijn:

(i) Gebrek aan goed toezicht en instructie;

(ii) Slechte arbeidsomstandigheden;

(iii) Verandering in kwaliteitsnorm of materiaalspecificaties;

(iv) tewerkstelling van ongeschoolde werknemers;

(v) Laag moreel van werknemers;

(vi) Defecte machines, werktuigen en gereedschappen enz.

(vii) Onvoldoende training van werknemers;

(viii) Stroomstoringen;

(ix) Inefficiëntie en nalatigheid van werknemers enz.

(a) Directe arbeid Niet-actieve tijdsvariatie:

Dit ontstaat als gevolg van de ledigheid van de werknemers voor oorzaken zoals het defect raken van machines, stroomuitval, lock-out enz. Die niet worden gecontroleerd. Het effect ervan moet dus afzonderlijk worden getoond. Anders zullen de arbeiders de schuld krijgen van hetzelfde, hoewel ze niet verantwoordelijk zijn voor efficiëntievariantie.

Idle Time Variance = Actual (Abnormal) Idle Time x Standard Rate

Er moet aan worden herinnerd dat deze variantie altijd ongunstig of ongunstig is.

(ii) Directe arbeidsmixafwijking:

Deze variantie is vergelijkbaar met de directe variantie van de materiaalmix. Deze afwijking verschijnt als gedurende een bepaalde periode de arbeidskwaliteiten die in de productie worden gebruikt, verschillen van de gebudden. Deze situatie doet zich alleen voor wanneer er sprake is van een tekort of niet-beschikbaarheid van een bepaalde graad van arbeid. Deze verschillen komen niet voor in de nieuwe ICMA, London, Terminology.

Deze variantie wordt berekend als:

Directe arbeidsmix-afwijking = Standaardkost van standaardmix - Standaardkost van werkelijke mix. OF, (standaardmix van werkelijke uren - werkelijke mix van werkelijke uren) x standaardtarief per uur.

Afbeelding 6:

Bereken (i) Variatie in arbeidskosten, (ii) Variatie in arbeidsfrequentie, (iii) Verschil in arbeidsefficiëntie en (iv) Niet-actieve tijdsafwijking van de gegeven informatie:

Controleren

Arbeidskostenvariantie = arbeidsverdelingvariantie + arbeidsefficiëntievariantie + inactieve tijdafwijking Rs. 3, 875 (ongunstig) = Rs. 2.187, 50 (ongunstig) + Rs. 1.462, 50 (ongunstig) + Rs. 225 (ongunstig)

Afbeelding 7:

Bereken (i) Variatie in de arbeidskosten, (ii) Verschil in arbeidsrendement, (iii) Variatie in werksnelheid en (iv) Niet-actieve tijdsvariatie uit de volgende informatie:

Afbeelding 8:

X Ltd. heeft de volgende gegevens verstrekt:

Product P 1 heeft 20 uur per eenheid nodig

Standaard Tarief per uur is Rs. 2

Eenheden produceerden 4.000

Uren 76.000 (inclusief 200 uur stroomuitval) bij Rs. 2, 10 per uur.

Berekenen:

(a) Directe loonkostenvariatie;

(b) Directe tariefdeviatie van de arbeid;

(c) Rechtstreekse arbeidsefficiëntievariantie;

(d) Directe arbeid Niet-actieve tijdsvariatie.

Afbeelding 9:

Een bende arbeiders bestaat normaal gesproken uit 30 mannen, 15 vrouwen en 10 jongens.

Ze worden betaald tegen standaard uurtarieven als:

Men Re. 0, 80; Women Re. 0, 60; Boys Re. 0.40.

In een normale werkweek van 40 uur zal de bende naar verwachting 2.000 eenheden output produceren. Tijdens de week eindigend op 31 december 2005 bestond de bende uit 40 mannen, 10 vrouwen en 5 jongens. De daadwerkelijk betaalde lonen waren @ Re. 0.70, 0.65 en 0.30 respectievelijk. 4 uur gingen verloren als gevolg van abnormale stilstandtijden en er werden 1.600 eenheden geproduceerd.

Bereken (i) loonvariantie, (ii) loonvoetvariantie, (iii) arbeidsefficiëntievariantie, (iv) bendesamenstellingsvariantie (dat wil zeggen, arbeidsmixvariantie), en (v) variabiliteit in arbeid-niet-actieve tijd.

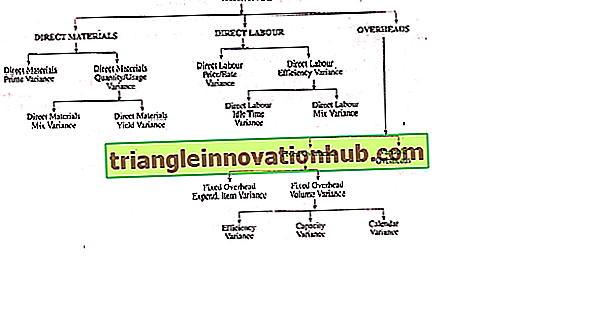

C. Overheads:

Bij de bespreking van variantie-indeling is aangetoond dat overheadkosten uit twee soorten bestaan, namelijk (a) Variabel en (b) Vast.

Dit laatste is opnieuw onderverdeeld in:

(i) uitgavenverschillen,

(ii) Volumevariatie, en

(iii) Vaste overheadkostenvariantie.

De laatste is opnieuw onderverdeeld in

(1) Efficiëntievariantie;

(2) Capaciteitsvariatie, en

(3) Kalendervariantie.

Deze worden hieronder één voor één in detail besproken.

1. Variabele variantie boven het hoofd:

Dit is het verschil tussen standaard variabele overheadkosten en werkelijke variabele overheadkosten.

Variabele bovenvariantie = standaard variabele overhead - werkelijke variabele overhead.

OF, (Standard Rate x Actual Output) - (Actual Rate x Actual Output) waarbij,

(i) Standaard variabele overhead = werkelijke productie x standaardtarief

en (ii) Standaard Rate = Begrote variabele overhead / gebudgetteerde output

OF, werkelijke output x standaardtarief - werkelijke overhead

In dit verband moet in gedachten worden gehouden dat variabele overhead dat kostenelement is dat direct varieert met de output. We moeten ook niet vergeten dat als wordt aangenomen dat variabele overheadkosten strikt afwijken van de output, een wijziging in de productie feitelijk geen invloed heeft op de variabele overheadkosten per eenheid. Er treedt dus een uitgavenvariantie op als er een verandering in de koers per eenheid optreedt.

Voordat we de genoemde varianties bespreken, moeten we eerst de Total Overhead Cost Variance uitleggen die kan worden berekend als onder:

Kostenafwijking boven = (werkelijke uitvoer x standaardtarief) - werkelijke overheadkosten

OF, = Standaard uren voor werkelijke uitvoer x standaard

Overhead Rate per hour - Werkelijke overheadkosten.

2. Vaste overheadvariantie:

Vaste kostenvariant voor vast bedrag:

Dit is het verschil tussen de gerecupereerde vaste kosten en de werkelijk gemaakte vaste overheadkosten.

Vaste overheadkostenvariantie = standaard overheadkosten - werkelijke overheadkosten

Deze afwijking ontstaat als gevolg van:

(i) Het feitelijke activiteitenniveau dat meer of minder kan zijn dan het normale activiteitenniveau.

(ii) Vooraf bepaalde overhead recovery-snelheid (op basis van het normale activiteitenniveau), enz.

Vaste uitgavenuitgaven voor overheadkosten:

Dit is het verschil tussen de begrotingstoeslag voor productie gedurende een bepaalde controleperiode en het bedrag van de werkelijke vaste uitgaven dat aan die periode is toegerekend en in rekening is gebracht.

Variabele vaste uitgaven = gebudgetteerde vaste overheadkosten - werkelijke vaste overheadkosten

OF, Vaste kostenverschillen = (gebudgetteerde hoeveelheid x standaardtarief) - werkelijke vaste overheadkosten

OF, Vaste kostenverschillen = werkelijke uitvoer x standaard Vaste overheadsnelheid - werkelijke overhead

Vaste overheadvolumevariantie:

Het is dat deel van de vaste productiehoofdvluchtvariantie dat het verschil is tussen de standaardkosten die worden opgenomen in de bereikte productie, al dan niet voltooid, en de budgetkostenvergoeding voor een specifieke beheersingsperiode. Kortom, het is het verschil tussen het gebudgetteerde niveau van de output en het werkelijke niveau van de bereikte output.

Vaste overheadvolumevariantie = standaard vaste overhead - gebudgetteerde vaste overheadkosten

Standaard vaste overhead = werkelijke productie / aantal x standaard herstelpercentage

Waar,

Standaardterugwinningspercentage = gebudgetteerde kosten pa / gebudgetteerde productie / uren pa

OF, vaste overheadvolumevariantie = (werkelijke output x standaardtarief) - gebudgetteerde vaste overheadkosten

Kort gezegd, vaste overheadvolumevariantie =

(i) Wanneer overheadpercentage per eenheid gegeven -

= (Standaard productie - werkelijke productie) x standaard overheadsnelheid per eenheid

(ii) Waar standaard overheadtarief per uur wordt gegeven -

= (Standaard uur voor werkelijke productie - begrote uren) x standaard overheadsnelheid per uur.

Er moet rekening mee worden gehouden dat als de gebudgetteerde overheadkosten de standaard vaste overhead overschrijden, dit een ongunstige variantie is en in het tegenovergestelde geval een gunstige variantie.

Deze variantie ontstaat als gevolg van:

(i) Arbeidsproblemen;

(ii) verandering in de vraag;

(iii) Stroomuitval of uitval van machines;

(iv) Stopzetting van werk wegens materiaalgebrek, gebrekkige instructies, gebrekkige planning, enz.

(a) Efficiëntievariantie:

Deze variantie ontstaat als gevolg van het verschil tussen de standaard efficiëntie van de productie en de bereikte werkelijke efficiëntie.

Het is vergelijkbaar met Arbeidsefficiëntievariantie:

. . . Efficiëntievariantie =

(i) Waar standaard overheadratio per eenheid wordt gegeven-

= Standaard Vaste overhead per eenheid x (werkelijke productie - standaardproductie)

(ii) Waar overheadkosten per uur worden gegeven-

= Standaard Vast Overhead per uur x (Werkelijke uren exclusief abnormale stilstandtijd - Standaarduren)

Capaciteitsvariatie:

Het is dat deel van de vaste productievolumavariantie dat te wijten is aan het werken met een hogere of lagere capaciteit dan standaard. De variantie is dus het verschil tussen de begrotingstoeslag en de werkelijke directe gewerkte uren. Het heeft te maken met onder- of overbezetting van de productiecapaciteit. Deze variantie geeft de informatie weer dat de fabriekscapaciteit correct is gebruikt of niet.

(b) Capaciteitsvariantie =

(i) Waar de standaard overheadratio per eenheid wordt gegeven-

= (Budgetproductie - Standaardproductie) x Standaardtarief per eenheid

(ii) Waar standaard overheadtarief per uur wordt gegeven-

= (Begrote uren - werkelijke uren) x standaardtarief per uur

Onnodig te vermelden dat als standaardproductie de productie overschrijdt, er een geval van gunstige variantie zal zijn, of andersom.

(c) Kalendervariantie:

Het is dat deel van de volumevariantie dat te wijten is aan het verschil tussen het aantal werkdagen in de budgetperiode en het werkelijke aantal werkdagen in de budgetperiode. Deze afwijking vloeit voort uit het feit dat de vaste kosten voor elke periode hetzelfde blijven, ongeacht het aantal werkdagen, en kan worden geëlimineerd door de standaardvergoedingen en vaste kosten te verdelen op basis van een werkdag.

We weten dat bedrijven die een jaarbudget beheren, het jaar in gemiddeld 13 budgetperioden van 4 weken verdelen. Maar er zijn enkele bedrijven die de jaarlijkse begroting indelen volgens de 12 budgetperioden volgens de kalendermaanden.

Onnodig te vermelden dat als de laatste methode wordt gevolgd, het noodzakelijk wordt om een kalendervariantie te bedienen. Deze variantie moet worden berekend om het effect op vaste overhead te tonen tijdens het wijzigen van het aantal werkdagen.

Kalendervariantie =

(Standaard aantal werkdagen - Werkelijk aantal werkdagen) x Totaal vaste overhead in de Begrotingsperiode / Standaard Aantal dagen in de Begrotingsperiode

Kortom,

Kalendervariantie =

(i) Waar standaardtarief per eenheid wordt gegeven-

= (Gebudgetteerde / standaardproductie - herziene gebudgetteerde / standaardproductie) x standaard overheadprijs per eenheid

(ii) Waar standaard overheadtarief per uur wordt gegeven-

= (Begrote uren - werkelijke (mogelijke) uren) x standaard overheadsnelheid per eenheid per uur

Houd er rekening mee dat als de werkelijke werkdagen de standaard werkdagen overschrijden, er een gunstige afwijking is en omgekeerd in het andere geval.

Afbeelding 10:

X Ltd. heeft de volgende gegevens verstrekt:

Afbeelding 11:

Bereken uit de volgende afwijkingen de volgende bijzonderheden: