Aflossing van obligaties volgens de methode met de jaarlijkse tekeningen

Laten we een diepgaand onderzoek doen naar de aflossing van obligaties met behulp van de jaarlijkse tekenmethode.

Volgens deze methode wordt elk jaar een bepaald deel van de totale obligatielening terugbetaald en geleidelijk worden alle obligaties terugbetaald binnen de vastgestelde periode. Over het algemeen worden obligaties ingehouden uit algemene contanten waarvoor het werkkapitaal van de onderneming kan worden verlaagd als gevolg van uitstroom van liquide middelen, namelijk. Contant geld.

Daarom wordt de nominale waarde van obligaties die elk jaar worden ingekocht, gereserveerd voor de winst- en verliesrekening (bestedingsrekening) en wordt deze overgedragen naar de algemene reserverekening. Als gevolg hiervan wordt een deel van de jaarlijkse winst onverdeeld, wat met andere woorden bijdraagt tot het herstel van het werkkapitaal.

In dit verband moet worden onthouden dat als er enig verlies is (dat wil zeggen, korting bij uitgifte van obligaties) hetzelfde moet worden verdeeld over de perioden van de inkoop in verhouding tot de niet-betaalde saldi van de nominale waarde van obligaties.

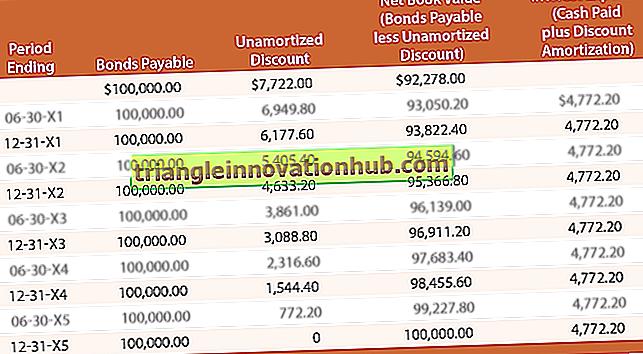

Afbeelding 1:

XY Ltd. heeft 2.000, 12% Debentures van Rs.100 uitgegeven, elk op basis van 1.1.2004. Debentures zijn terugbetaalbaar tegen een premie van 5% in 5 gelijke jaartranches per loterij, de eerste aflossing gebeurt op 31 december 2004.

Toon Debet-rekening, Premie op Debitering Debielen-rekening, Verlies bij uitgifte Debenture-rekening, Debiteuren-rekening voor alle jaren ervan uitgaande dat (i) het boekjaar van de vennootschap eindigend op 31 december, (ii) alle voorwaarden van de uitgifte van de schuld naar behoren worden nageleefd, (iii) er is geen zinkend fonds gecreëerd.

Oplossing:

Toewijzing van korting op uitgifte van schuld:

In dit geval is de korting op de uitgifte van Debentures niets anders dan het bedrag van de Premie op Uitbetaling dat wordt betaald aan de houders van de Debture die zijn overgedragen naar de Discount on Issue of Debentures Account. Het bedraagt Rs.10.000 (dwz 2000 x Rs.100 = Rs.2, 00.000 x 5%).

Nu moet de korting op uitgifte van Debentures afgeschreven worden tegen Winst- en verliesrekening tijdens het leven van Debentures als: